En la mayoría de ocasiones nos encontramos con que los pequeños negocios saben de la evolución de los mismos en base a las cuentas que llevan «mentalmente» o, como comúnmente se les conoce «las cuentas de la lechera».

Son pocas las veces en las que se utilizan los datos que un programa de gestión nos puede proporcionar para la toma de decisiones. Como ejemplo podemos encontrar información sobre:

- Cuáles son los clientes que más nos compran

- Qué productos son los que más se venden

- Qué material del que tenemos en stock no se está vendiendo y por tanto está generando menores resultados si no pérdidas

- En qué franjas horarias se está produciendo mi mayor volumen de facturación y, por tanto, sería conveniente que prestara especial atención / refuerzo

- Por negación de los anteriores; los clientes que nos están fallando, han dejado de comprar o compran menos veces o menos cantidad; los productos que no funcionan; los horarios improductivos que debemos utilizar para otras tareas…

Ese es un tema muy serio, tal y como están las cosas hoy día, pero que abordaremos en otra entrada.

Lo que no tiene sentido que no se utilice o aproveche es la información que nos vemos «obligados» legalmente a recopilar para la presentación de impuestos trimestrales.

Es por eso que en un informe trimestral sobre la evolución del negocio, tal y como nosotros lo entendemos, se debe proporcionar como mínimo la siguiente información al cliente:

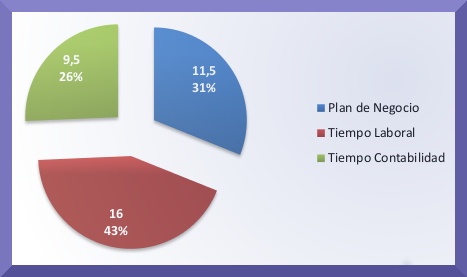

Estadística inicial sobre el tiempo de trabajo efectuado

Es lógico que si el cliente debe afrontar el pago por un servicio se especifique en qué consiste dicho servicio

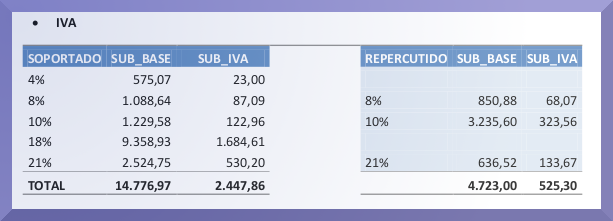

Explicación sobre los impuestos presentados

También es importante que el cliente tenga constancia de los impuestos que se han presentado, los importes (a pagar, compensar, etc.) y el origen de los mismos

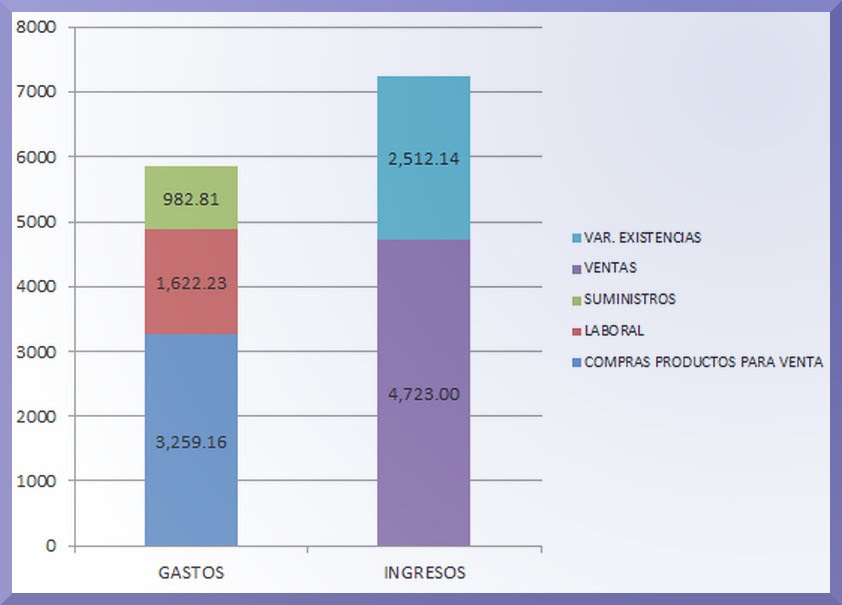

Resultados del periodo

Parte fundamental de la información contable en base a la cual se hacen los impuestos trimestrales.

Debe responder a las cuestiones:

- ¿Estamos ganando o perdiendo dinero?

- ¿Cuáles son las partidas de ingresos o gastos que hayan tenido un comportamiento digno de mencionar?

- ¿Alguna partida no está en los valores que cabría esperar?

- ¿Alguna partida ha sufrido un cambio brusco en su comportamiento?

- ¿Se corresponde mi estructura de ingresos y gastos con una situación de correcta gestión del negocio o hay algo que no encaja?

Otros cálculos contables

Como punto final se pude realizar algunos cálculos de magnitudes y coeficientes que den información significativa sobre el estado del negocio:

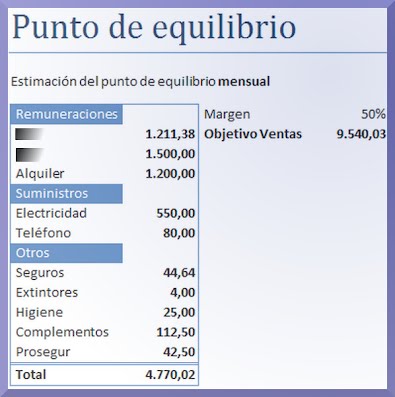

- Punto muerto; para saber qué volumen de ventas cubriría nuestra estructura de costes actual

- Coeficientes de liquidez; para saber si podemos afrontar los pagos en el corto plazo con los recursos de que disponemos

- Etc.