El pasado 1 de Septiembre, como ya todos sabemos, se hicieron efectivos los nuevos tipos de IVA. Sin embargo no por ello vamos a escribir sobre cómo efectuar la declaración de impuestos correspondiente al tercer trimestre puesto que ya forma parte del pasado, porque es un tema que se ha tratado con amplitud y detalle en otros foros y porque en definitiva se trataba de efectuar una simple regla de tres para calcular el tipo efectivo del periodo.

Me gustaría ahora comentar hasta qué punto nos podemos ver afectados por esta medida como empresarios. Repasar un par de conceptos sobre el impuesto para tener claro qué ha cambiado y qué no.

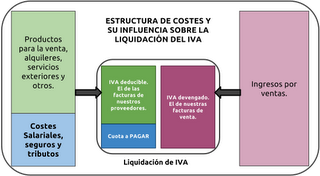

En la declaración de IVA la cuota sale a pagar si la diferencia entre el IVA devengado y el IVA deducible es positiva.

También se llama IVA repercutido al IVA devengado porque es el IVA que nosotros trasladamos en las facturas que emitimos y cobramos a nuestros clientes (si todo va bien, que eso es otro tema) e IVA soportado al IVA deducible al tratarse de las cuotas que pagamos a los proveedores en las facturas que recibimos.

Una pregunta que nos encontramos con frecuencia las personas que confeccionamos las declaraciones de IVA por parte de las empresas es “¿otra vez me toca pagar?”.

La respuesta a esa pregunta viene determinada por el tipo de actividad que llevamos a cabo pues ésta afecta directamente a la cantidad de IVA que soportamos respecto al IVA que repercutimos.

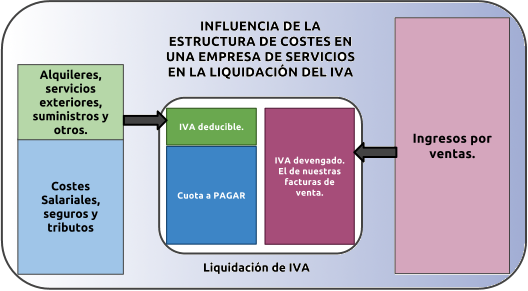

- Si vendemos tiempo (servicios) nuestros costes son de tipo laboral y por tanto sin IVA soportado. Como nuestras ventas sí que llevan IVA estamos en el caso de un tipo de empresa cuyas declaraciones de IVA siempre saldrán a pagar.

- Pagaremos “mucho” si además no tenemos gastos con IVA deducible; si no tenemos un alquiler que pagar, si nuestras facturas de teléfono son moderadas, si no tenemos reparaciones ni contratamos servicios externos. En definitiva si nuestra actividad se lleva a cabo de forma austera.

- Pagaremos “poco” o las declaraciones pueden ser sistemáticamente a devolver si los servicios que vendemos se ven afectados por tipos de IVA reducidos o superreducidos. Es el caso de la formación y los servicios médicos al ser actividades que están exentas de IVA.

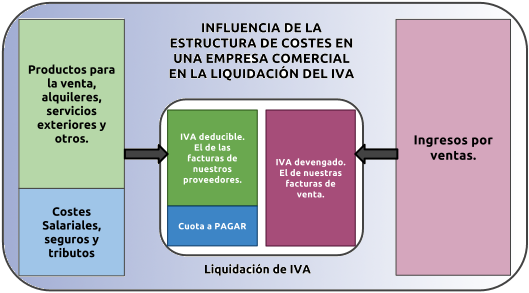

- Si vendemos mercancías (bienes) nuestros costes son, en su mayoría, de compras de productos para la venta los cuales se verán sujetos a IVA.

- En este tipo de estructura pagaremos IVA siempre que trabajamos con un buen margen, lo cual lleva a que el IVA soportado en las compras sea mucho menor al repercutido en nuestras ventas por los mismo productos.

- La gestión de inventarios también afecta a las cuotas de IVA pues en periodos de acumulación de stock saldrá a pagar menos e incluso devolver. Sin embargo en épocas en que lo que haya ocurrido es que vendemos stocks anteriores (vender sin comprar) el IVA a pagar se puede disparar.

El esquema establecido anteriormente, por tanto, pivota sobre dos variables principalmente:

- Estructura de costes

- Tipo de IVA al que están sujetas nuestras ventas.

Lo curioso es que la medida introducida por el Gobierno no sólo suponía incrementos de tipos de IVA sino también el cambio de tramo de IVA establecidos para algunas actividades como por ejemplo peluquerías, gimnasios, cines, discotecas, salas de fiestas, etc… Lo que supone pasar de devengar un IVA en las facturas del 4% o del 8% al nuevo tipo del 21% correspondiente al tramo general.

Las empresas que lleven a cabo estas actividades van a notar un cambio considerable en las declaraciones de IVA puesto que supone una modificación en la segunda de las variables del esquema anterior.

Si la empresa puede repercutir la subida en tipos de IVA en los precios finales al cliente el cambio puede ser neutral para los resultados. Pero si no puede la medida ataca directamente a los márgenes de beneficio. En resumen, se trata de ver quién asume al final la subida de impuestos, la empresa o los clientes. La respuesta en muchos casos la podemos observar en las subidas de precios que se están efectuando y que tienen reflejo en el incremento del IPC.